El leasing habitacional funciona como un arriendo con garantía de compra, esta compra es posible cuando termines de pagar los cánones pactados. Debido a que esta figura es un mix entre arriendo y venta, hay muchas dudas sobre lo que se puede y no se puede hacer cuando se tiene una casa con leasing habitacional. Una de las más comunes es: “¿Cuáles son las ventajas y desventajas del Leasing?”.

Si estás pensando en adquirir vivienda por medio de esta figura, en este artículo te contamos que es el leasing habitacional, como funciona y cuales son las ventajas y desventajas de esta figura ¡Lee hasta el final!

¿Cuál es la definición de leasing habitacional?

También conocido como arriendo con opción de compra, esta figura es una modalidad para adquirir vivienda. Consiste en que el locatario (quien vive en la vivienda) paga cuotas de arriendo por un determinado periodo a la entidad bancaria, a la cual le solicitó el leasing habitacional. Una vez que el locatario haya pagado el valor total del apartamento, este pasa a ser del propietario.

¿Cómo comprar una casa por leasing habitacional ?

La compra de casa a través de leasing habitacional es una alternativa diferente a los créditos hipotecarios, eliges el inmueble y podrás vivir en arriendo hasta por varios años y cuando termines de pagar las cuotas pactadas puedes elegir comprar la vivienda.

Es importante que conozcas cómo funciona el leasing habitacional si vas a usar esta figura, para evitar estafas o errores al solicitar este crédito. 3 puntos claves antes de solicitar un leasing habitacional:

- El leasing habitacional se hace entre una Entidad financiera y una persona natural: no se puede hacer entre 2 personas naturales.

- Las entidades bancarias financian entre el 80% y el 100% del valor de la vivienda: para esto te pedirán hacer un avalúo certificado de la propiedad que quieres comprar. El 20% o 30% que no es financiado, corresponde a la cuota inicial que debe dar quien solicita el leasing.

- No es un arriendo tradicional: es un producto financiero que se creó para facilitar la adquisición de vivienda.

- El Contrato de Leasing debe tener el derecho de compra: es importante que al tomar el contrato tengas claro que puedes realizar la compra del inmueble ya que algunas entidades financieras no contemplan la compra de la casa.

Requisitos para tomar un contrato de leasing habitacional

Los requisitos para tomar un leasing habitacional pueden variar dependiendo de la entidad bancaria en la cual realices el proceso, sin embargo los documento que te solicitarán para realizar un estudio y ver la viabilidad del préstamo son:

- Presentar un buen historial crediticio

- Presentar cédula

- Certificado laboral y desprendibles de nómina, en algunas entidades te pedirán 2 o 3 desprendibles.ç

- En caso de ser trabajador independiente se solicitarán los extractos bancarios de los últimos 3 meses.

¿Qué ventajas tiene el leasing habitacional?

El leasing habitacional es una forma de financiamiento popular cuando no se está en capacidad de pagar altas cuotas mensuales. Estas son las 3 ventajas de hacerte a un leasing habitacional:

- Mayor porcentaje de financiación: la financiación para leasing está entre el 80% y el 100% del valor comercial de la propiedad, mientras con un préstamo hipotecario se financia entre el 70% y el 80%.

- La cuota inicial para compra de vivienda puede ser menor que con un crédito hipotecario.

- Los intereses suelen ser más bajos: los intereses corrientes que hayas pagado no se tienen en cuenta en tu declaración de renta.

¿Cuáles son las desventajas del leasing habitacional?

Estas son las 2 principales desventajas de cómo funciona el leasing habitacional:

- La entidad financiera es la propietaria del inmueble: hasta que se cancele la totalidad de las cuotas pactadas.

- El arrendatario paga daños, impuestos y parte de los gastos notariales: a pesar de que la casa no hace parte del patrimonio del locatario, es él quien debe pagar la totalidad de los daños del inmueble y el predial, y asumir para de los gastos notariales junto con el propietario (La entidad financiera).

¿Cómo se termina un leasing?

El contrato de leasing habitacional se suele terminar por 3 razones: porque el arrendatario compra el inmueble, por incumplimiento o porque el arrendatario decide vender la casa con leasing habitacional.

Si el leasing se termina porque el arrendatario compra el inmueble, el siguiente paso es el traspaso de las escrituras. Si se termina por incumplimiento de cuotas, se entra en un proceso conciliatorio o judicial. Mientras que, si la razón es por venta de la propiedad con leasing, la entidad financiera tiene que aprobar la venta y al futuro comprador.

¿Quieres saber qué pasa si incumples el contrato o si deseas vender casa con leasing habitacional? A continuación te contamos.

¿Se pueden realizar abonos en el contrato de leasing?

Si deseas realizar a abonos a tu contrato es posible si se llega a un acuerdo con la entidad financiera, en caso de realizar un abono tienes dos opciones:

- Realizar un abono a capital disminuyendo el valor del canon de arrendamiento, pero manteniendo el tiempo de vigencia del contrato

- O puedes efectuar abonos de dinero a capital disminuyendo el tiempo de vigencia del contrato, pero mantienes el valor del canon de arrendamiento

¿Cuáles son los seguros obligatorios?

Para la compra de vivienda a través de la figura de leasing debes contar con dos seguros obligatorios para minimizar los riesgos de pérdida, para este caso es obligatorio contar con los siguientes seguros:

- Seguro de incendio y terremoto para daños del inmueble

- Seguro de vida que será para asegurar al locatario en caso de imprevistos o la muerte

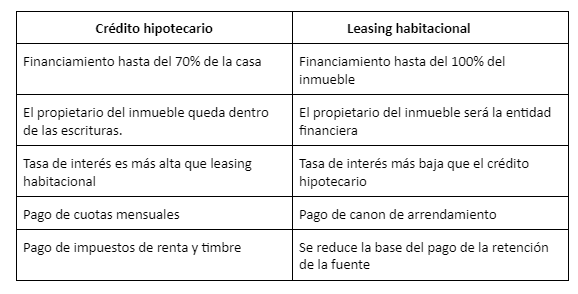

Diferencias entre crédito hipotecario y leasing habitacional

Para facilitar tu decisión a la hora de comprar tu inmueble y elegir la mejor opción, queremos mostrarte las principales diferencias que existen entre crédito hipotecario y leasing habitacional, esto te permitirá tomar una decisión más acertada y acorde a tus necesidades.

¿Qué pasa si dejo de pagar un leasing habitacional?

Al igual que con otros productos, la entidad financiera buscará llegar a un acuerdo en los plazos y montos de las cuotas para que el arrendatario no entregue la vivienda. Ten presente que si dejas de pagar las cuotas del leasing, esto puede afectar tu historial crediticio.

En ocasiones, las personas entran en mora por dificultades económicas, y es aquí cuando algunas empiezan a buscar maneras de cómo vender una casa que tiene leasing. Antes de pasar al cómo, te contaremos si se puede o no se puede hacer.