¿Qué banco financia el 100% de la vivienda en Colombia? ¿Cuánto me puede prestar un banco?¿Qué pasos debo seguir para adquirir un crédito hipotecario para vivienda usada? Estas y otras dudas más, son las que puedes tener a la hora de querer comprar tu próxima vivienda usada.

En Habi queremos acompañarte en este proceso fundamental para tu vida, por esto, queremos presentarte esta sencilla guía en la que podrás resolver todas tus dudas y recibir todos los consejos que tenemos para ti.

Además te ayudamos a comparar todas las alternativas a las que puedes acceder para conseguir tu próximo crédito hipotecario para vivienda usada.

¿Cuánto presta un banco para compra de vivienda usada?

Todo comienza por el tipo de vivienda que quieras escoger, si te encuentras interesado en adquirir una vivienda VIS o una vivienda NO VIS:

- Si tu interés está en adquirir una vivienda VIS, es decir una vivienda que su precio máximo sea 135 o 150 SMMLV, un banco puede financiar hasta el 80% del valor del inmueble

- Si por el contrario te encuentras interesado en adquirir una vivienda NO VIS, cuyo valor supera los 150 SMMLV, una entidad financiera está dispuesta a financiar el 70% del valor total

¿Qué banco financia el 100% de la vivienda en Colombia?

Hasta el momento no existe un banco en Colombia con un servicio de crédito para vivienda usada que preste el 100% del valor del inmueble.

Sin embargo, puedes escoger el banco con menor tasa de interés en créditos hipotecarios que te ayude a alivianar el pago final del crédito hipotecario.

¿Para mi próximo crédito de vivienda usada debo tomarlo en pesos o en UVR?

Respuesta rápida, depende de tu capacidad de endeudamiento.

El crédito en pesos es la amortización más popular porque la cuota mensual que pagas por tu crédito hipotecario para vivienda usada siempre es fija de principio a fin.

Sin embargo, y como lo afirmó para el medio económico Portafolio, Juan Sebastián Pardo, experto en finanzas, hay dos puntos que pueden hacer la diferencias entre uno y el otro:

- El crédito en pesos tiene unas cuotas más altas al principio del crédito a diferencia que un crédito en UVR (Unidad Valor Real).

- El dinero que te prestan en un crédito en UVR puede ser mucho mayor que en un crédito en pesos.

Pero, ¿a quién beneficia más un crédito en pesos y un crédito en UVR?

El crédito en pesos beneficia más a una persona que tenga una capacidad de endeudamiento alta para un crédito de vivienda usada.

Por otro lado, el crédito en UVR beneficia a las personas con una capacidad de endeudamiento no tan alta y su salario aumente conforme aumente la inflación.

¿Cuáles son los pasos que debes seguir para adquirir tu próximo crédito para vivienda usada?

En Habi queremos acompañarte en una de las decisiones más importantes a la hora de adquirir vivienda usada.

A continuación hemos preparado un sencillo paso a paso sobre el proceso que debes seguir para conseguir tu próximo crédito hipotecario para vivienda usada:

1. Consulta tu presupuesto

Al momento de comprar vivienda usada es importante que cuentes con el ahorro requerido de acuerdo al tipo de vivienda que deseas.

Un buen indicador para entender si puedes seguir adelante con tu crédito para vivienda usada, es saber si cuentas con el 20% ahorrado para una vivienda VIS, o con el 30% para una vivienda NO VIS usada

Si por el contrario, aún no cuentas con el ahorro suficiente, comienza a revisar tu presupuesto y planifica tu ahorro para que tu sueño de adquirir vivienda usada no sea un imposible.

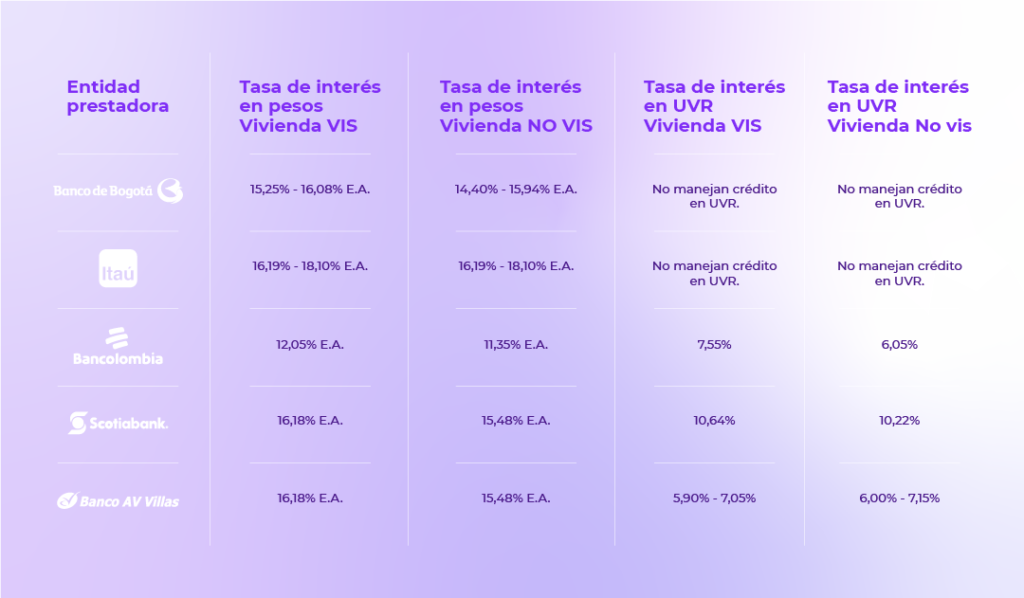

2. Compara las tasas de interés tanto crédito en pesos como en crédito UVR

Es importante que para tu próximo crédito hipotecario de vivienda usada puedas comparar las tasas de interés que ofrece cada entidad financiera.

Aquí te dejamos un cuadro comparativo con las siguientes entidades:

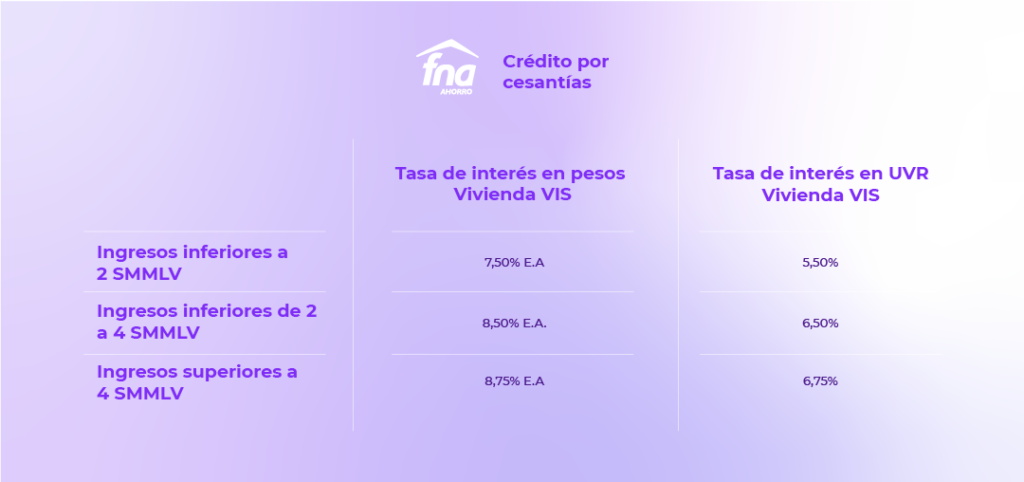

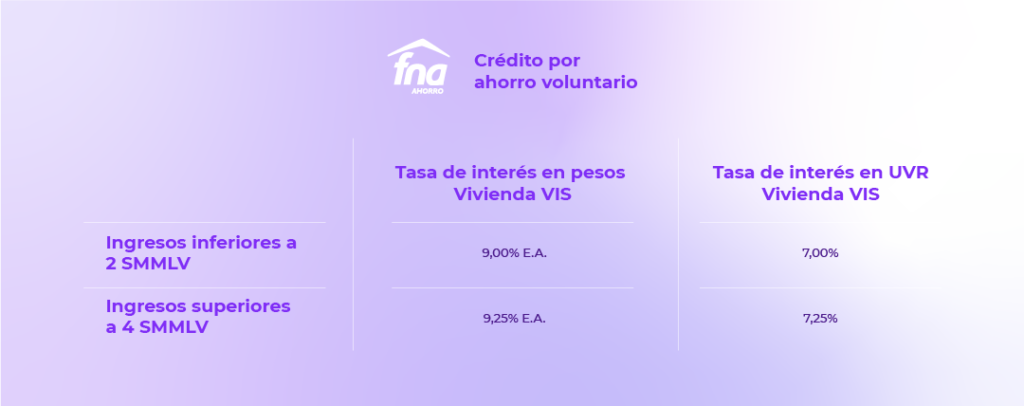

¿Y si pido un crédito con el Fondo Nacional del Ahorro?

Existen dos tipos de créditos: crédito por cesantías y crédito por ahorro voluntario. En ambas modalidades manejan distintos tipos de interés de acuerdo a tus ingresos.

A continuación revisa en detalle los siguientes datos:

Crédito por cesantías:

Crédito por ahorro voluntario:

3. Ten a la mano toda la documentación

En ocasiones la solicitud de crédito para vivienda usada puede ser un tanto demorada por parte de las entidades financieras, sin embargo, procura que de tu parte pueda hacerse mucho más ágil.

A continuación queremos te presentamos una lista con la documentación básica que debes tener a la mano en tu próxima solicitud para tu crédito hipotecario de vivienda usada:

- Resultado del estudio de crédito emitido por el banco en el que solicitaste el servicio. En algunas entidades financieras los estudios de crédito pueden ser gratuitos, en otras, el cobro puede estar oscilando entre los $70,000 y $150,000 pesos

- Copia de tu documento de identidad, ojalá ampliada al 150% y que sea legible

- Si eres empleado lleva tu certificado laboral que especifique tu cargo, salario, tipo de vinculación y la fecha de vinculación

- Si eres independendiente debes llevar:

- Declaración de renta

- Si aún no declaras renta lleva una copia de tus estados financieros de los dos últimos años

- Certificado de ingresos y retenciones realizado por un contador público con la copia de la tarjeta profesional

- Copia del RUT (si aplica), o copia de cámara y comercio (si aplica), o certificado de industria y comercio

- Si has realizado simulaciones de créditos es mejor que las lleves

Cabe aclarar que los documentos exigidos pueden cambiar en cada entidad financiera, e incluso pedir algunos papeles más.

4. Realiza tu solicitud con la entidad de tu preferencia

Una vez hayas elegido el banco de tu preferencia, basado en lo anterior, es importante que sepas si la entidad bancaria te acepta la solicitud de manera virtual o de manera presencial.

A continuación, conoce las ventajas que puedes tener si realizas la solicitud de alguna de estas dos formas:

Ventajas de un proceso virtual

- No tienes que salir de casa

- Ahorras tiempo y dinero

- Puedes seguir tu proceso en tiempo real

Ventajas de un proceso presencial

- Obtienes la información y retroalimentación de manera inmediata

- Tienes la seguridad de que te escuchan

- Si la oficina te queda cerca de tu casa u oficina puedes averigüar las veces que lo necesites

5. Prepara los gastos por avalúo

Por lo general, en las entidades financieras que prestan un servicio de crédito para vivienda usada, deberás pagar por el avalúo que un agente, ya sea del banco o externo, deba hacerle a tu próximo inmueble.

A continuación, te dejamos unas cifras aproximadas que pueden cambiar de acuerdo al banco en el que solicites tu crédito hipotecario para vivienda usada:

Para el avalúo, el cobro está estimado entre los $120,000 y $500,000 pesos, dependiendo del valor y/o el espacio en metros cuadrados.

¿Cómo simplificar el proceso de tu solicitud de crédito para vivienda usada?

¿Imaginas por un momento simplificar tu proceso para poder adquirir tu solicitud de crédito de vivienda usada a tan solo un clic de distancia?

Ahora es posible gracias a Habicredit, la plataforma en la que puedes recibir un preaprobado crediticio en segundos.

¿Cómo funciona?

Es realmente sencillo, comienza a realizar una validación de identidad con tus datos personales y luego debes responder unas preguntas de tipo financiero. Así puedes tener tu preaprobado en segundos.

¿Por qué conseguir tu pre aprobado con Habicredit?

Con Habicredit consigues tu pre aprobado de manera fácil y sin salir de tu casa. Además, nos encargamos de procesar tu solicitud y de todos los trámites que puedas necesitar para obtener el crédito.

Con esta plataforma nunca estarás solo, te acompañamos en todo el proceso; desde la solicitud hasta el desembolso del crédito.

Tenemos alianzas con los mejores bancos para ofrecerte las mejores alternativas de crédito para vivienda usada. ¿Sabías que recientemente hicimos alianza con Bancolombia para comprar viviendas Habi?

¿Quieres conocer más sobre esta plataforma de preaprobación de créditos? comunícate con uno de nuestros asesores haciendo clic abajo.